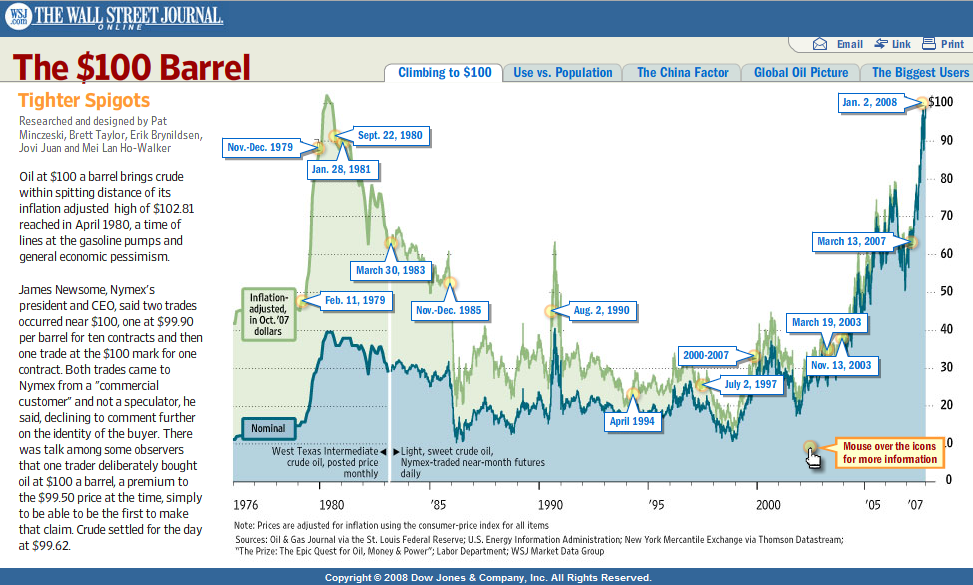

Početkom Studenog 2007. kada je nafta bila blizu $100, breakingviews.com, financijski portal, je napisao komentar zašto $100 nije održiva i realna cijena. Cijela priča se bazira na fundamentalnim faktorima (dobra stara ponuda i potražnja), suprotno spekulativnim faktorima i investicijskim igračima koji ubrzano podižu cijenu na današnjim tržištima u kratkom roku. Ja sam sačuvao članak i odlučio sam ga sada prevesti, komentirati i nadopuniti neke razloge pošto je nafta opet dostigla visoke $90 i $100 (originalni tekts na engleskom sam pasteo na kraju posta) Originalni razlozi su u italics, a moji komentari u regular uz dva dodana grafa. Krenimo od kraja….

10. Spekulacija umjetno podiže cijenu nafte. Spekulatoru treba samo $4 po barelu na margini da bi se kladio na cijenu nafte u terminskom/ročnom tržištu. (futures market gdje se trguje ugovorima za naftu) Neto volumen otvorenih ugovora za naftu koji drže financijski igrači je porasta za 50% od Kolovoza, kad je zbog “credit cruncha” postalo teže kladiti se na nekim drugim tržištima. Ovo izgleda kao kratkoročni vrući novac.

Spekulatori i vrući novac su odigrali veliku ulogu u brzom podizanju cijene nafte i još će imati veliki utjecaj u mjesecima ispred nas. Nafta bi opet mogla dostići $100 i više, jednostavno zato jer ju je lako kupiti na papiru i špekulirati sa cijenom. U Rujnu 2006. NY Mercantile Exchange je započeo konstantno trgovanje naftom. Nekada se trgovalo sa naftom jer je fizički trebala rafinerijama. Danas, većina trgovaca nema nikakvog interesa preuzeti barele – oni su uglavnom hedge fondovi koji profitiraju iz naglih promjena cijena te mirovinski fondovi koji traže diversifikaciju. Financijske institucije su izradile nove instrumente koji omogućavaju klađenje na cijenu bez fizički ikada preuzimanja barela. Lakoća trgovanja i financijska inovativnost je privukla ogromne količine novca. 2001. vrijednost dolara na terminskom tržištu nafte, bez opcija, je iznosila $7 milijardi. Danas je taj vrijednost na $145 milijardi. Puno novca lovi malo robe – inflacija.

9. Slabi dolar je loša isprika za visoke cijene nafte. Od 22. Kolovoza (do 8. Studenog kad je kolumna napisana) dolar je pao za samo 8% u odnosu na košarici drugih valuta, dok je nafta porasla za 40%.

Bolje objašnjenje je da kriza na svijetskim financijskim tržištima, koja traje od ljeta, kratkoročno usmjerava novac iz dionica u tržišta resursa, glavni među njima su nafta i zlato. Investitori povlače novac iz spekulativnih financijskih instrumenata i kupuju sigurnije resurse i opcije za naftu. Tako je bilo i ovaj put kad je nafta došla na $100.

8. Energija iz nafte izgleda puno skupo usporedivo sa energijom iz plina. Nafta po barelu je uvijek trgovala po 6 do 10x cijene prirodnog plina (mjeren po milijun BTU). Trenuto je na 13x.

7. Visoke cijene forsiraju države da režu subvencije. Iran racionalizira benzin, a prošli tjedan Kina je naredila 10% povećanje cijena naftnih proizvoda. To bi trebalo smanjiti rast potražnje.

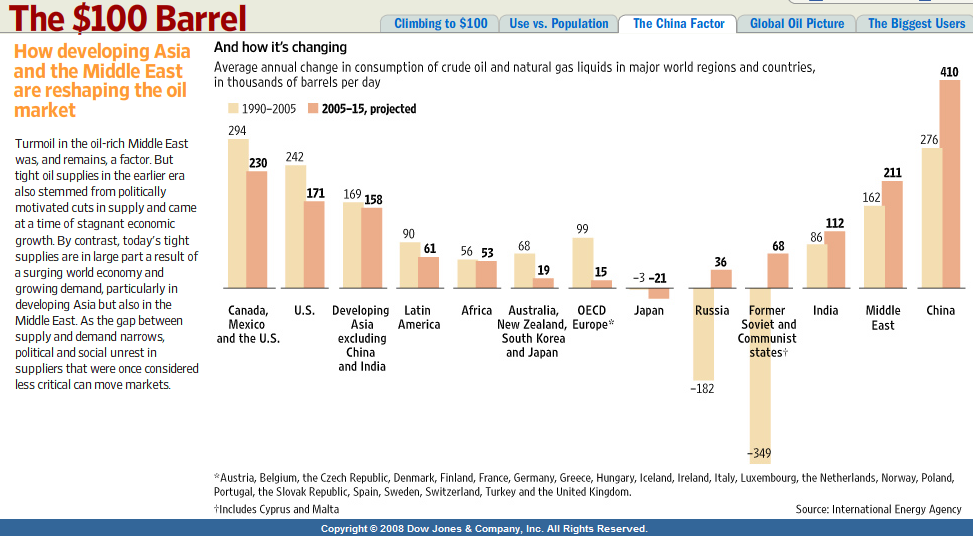

Subvenciranje cijena u zemljama u razvoju je veliki razlog zašto potražnja još uvijek nije usporila u time zemljama i zašto je rasla toliko brzo. Zapanjujuće je da $80 i $90 po barelu nema utjecaja na potražnju u siromašnoj Kini, a razlog je umjetno postavljanje cijena. Reakcija na visoke cijene, u obliku smanjene potražnje, dolazi, pogotovo ako zemlje poput Kine smanje subvenciranje. Pitanje je samo kada.

6. Visoke cijene zatežu potražnju. Konzumacija nafte u SADu je pala za 1.3% u 2006. a svjetska potražnja je porasla za sitnih 0.6% po analizi BPa. Ove godine očekuje se da će svjetska potražnja ostati ravna usporedivo sa prošlom godinom. ExxonMobil je srezao svoju dugoročnu procjenu za konzumaciju nafte.

To se svakako može očekivati ako američko gospodarstvo uđe u recesiju ove godine. Mnoge zemlje u razvoju i nove velike karike u naftnom lancu, pogotovo Kina i ostale zemlje JI Azije, ovise od izvoznom tržištu Amerike. Pad ekonomske aktivnosti u Kini smanjiti će rast potražnje za naftom. Za sada ta potražnja na globalnoj razini još raste. No, ako globalni ekonomski rast padne ove godine, cijena nafte neće ostati na ovim levelima dugo.

5. Nije izgledno da će Iranski izvoz nafte biti srezan. SAD neće poduzeti vojni napad na neprijatelja tri puta većeg od Iraka. Sa izvozom nafte koji čini 50% Iranskog BDPa i 90% gotovinske zarade, samo-rezanje izvoza bilo bi samodestruktivno. U svakom slučaju, svijet posjeduje u zalihama eqvivalentno gotovo 3 godine Iranske proizvodnje, po istraživanju Oppenheimera. Ovaj rizik ne bi trebao biti veliki faktor u cijeni nafte.

Treba imati i na umu da Iranska proizvodnja stalno opada zbog kroničnog nedostatka investicija u tehnologiju ili pak samo održavanje postojećih postrojenja.

4. Trošak proizvodnje je mnogo manji od $100 po barelu. I sa troškovima naftnih servisa u velikom porastu, Royal Dutch Shell-ov trošak (zvani lifting cost) po barelu ekvivalentne nafte je 2006. iznosio oko $9, prema tvrdnjama energetske istraživačke firme John S. Herold. Vađenje nafte Saudijskog Aramca, Saudijskog proizvođača, košta procjenjenih $4 do $5 po barelu. Puni trošak nove prozvodnje – uključujući kapitalne i operacijske troškovne komponente – u najizazovnijim naftnim poljima, primjerice Kanadskim naftnim pjescima, je možda oko $30 po barelu. Cijena nafte može pasti znatno bez da učini ovu proizvodnju neekonomičnom.

Troškovi vađenja nafte uistinu jesu rasli brzo, no i dalje su višestruko ispod cijene barela od +$90. Primjerice, BPov trošak vađenja za razdoblje 2001-2005 (graf link) je rastao od oko $2.7 po barelu na preko $4 2005. i danas je u skladu sa ostalim naftnim kompanijama poput Shella.

3. Proizvodnja će se povećati. Kontinuirane visoke cijene nafte su potaknule bušenje. Danas je 45% više naftnih bušotina u službi nego tri godine unazad. Nove buštine su produktivnije od starih i nova tehnologija pomaže u izvlačenju više nafte iz starih polja.

Primjerice Rusija, drugi najveći proizvođač nafte u svijetu je povećala rast proizvodnje u 2007. godini, nakon što je proizvodnja za 2006. bila najsporija u posljednjih 7 godina. No, činjenica jest da proizvodnja lovi potražnju jer nije držala korak godinama. Velike naftne kompanije nisu investirale u nova polja zbog visokih troškova vađenja i prošlih naglih padova cijene 1986. i 1998.

2. Ponuda ispod zemlje je obilna. Svjetske dokazane rezerve su sada oko 1.4 bilijuna barela, 12% više u zadnjih 10 godina prema BPu. To je i ne ubrajajući procjenjenih 1.7 bilijun barela nafte zaključanih u Venecuelanskim Orinoco naftnim pjescima. Kombinirano, to donosi stoljeće proizvodnje po trenutnoj stopi.

Zanimljivo je tu istaknuti da primjerice Kanadske nafte zalihe zajedno sa naftnim pjescima, po nekim procjenama, premašuju zalihe nafte same Saudijske Arabije, no nisu ni približno toliko razvijeni. Obično se smatra da je Kanada druga po naftnim rezervama. Točni broj zaliha nafte u S. Arabiji se ne zna jer je strogo čuvana tajna. Matthew Simmons je u poznatoj knjizi 2005. preispitao i doveo u pitanje mogućnosti i zalihe naftnih polja Saudijske Arabije i tako napao službenu verziju zaliha. Iračka nafta polja su nedovoljno razvijena i proizvodnja je ispod levela prije rata, a trebala bi biti iznad. No, činjenica jest da su novi izvori nafte rijetki, teže iskoristivi ili pak u politički nepristupačnim i nestabilnim zemljama što povećava rizik i vrijeme pokretanja proizvodnje. Problem sa naftom je da 90% je kontrolirano od strane nedemokratskih zemalja.

Enormni globalni rast potražnje za naftom isto treba imati na umu. Stotine milijuna Kineza i Indijaca koji postaju srednja klasa će povećati potražnju za naftom. To znači po procjeni dodatnih 300 milijuna auta u Kini do 2020 i 400 milijuna u Indiji. 2004. je godina koju je Kina obilježila svojom potražnjom za naftom. Globalan potražnja za naftom te godine je skočila za 2.8 milijuna barela na dan – 1/3 tog rasta je pripalo Kini.

1. Ponuda iznad zemlje je obilna. Količina nafte u spremnicima u svijetu je blizu rekordnih levela – 4.2 milijarde barela krajem Lipnja samo u industrializiranim zemljama Organizacije za Ekonomsku Suradnju i Razvoj, prema US Energy Information Administration. Padajuće zalihe u SADu su primile mnogo pažnje i EIA predviđa nešto manje zalihe krajem godine. Ali ovo ima više veze za upravljanjem zaliha nego sa ponudom.

Korektno je reći da veza ponude i potražnje toliko tijesna da spekulanti reagiraju na svaku vijest, koliko god mala bila, na obje strane jednadžbe.

Dugoročno, visoka cijena nafte je neto pozitivna za svjetsku ekonomiju. Prisiljava efikasnije korištenje energije, razvoj novih naftnih izvora je isplativije, potiče razvoj novih tehnologija s tim ciljem, te potiče više istraživanja i razvoj novih izvora energije. Unaprijeđenje rafinerija i infrastrukture je privlačnije investitorima (ako im država dozvoli), kao i zakoni o unaprijeđenju efikasnosti automobila su vjerojatniji kada je barel nafte skup. Upravo to se i dogodilo nakon prvog naftnog šoka.

Why $100 Oil Can’t Float

Justifications for the Price, Like Supply and the Dollar, Crumble Under Economics

November 8, 2007; Page C14

With oil flirting with $100 a barrel, there seems to be no stopping the dizzying ascent of black gold. In such a frothy market, it may seem old-fashioned to talk about supply and demand. But they and other fundamentals give a clear message: The price is too high to be sustainable.

There are 10 solid reasons why:

1. Supply above ground is abundant. The amount of oil in storage tanks around the world is near all-time highs — 4.2 billion barrels at the end of June in the industrialized countries of the Organization for Economic Cooperation and Development alone, according to the U.S. Energy Information Administration.

Falling inventories in the U.S. have received a lot of attention, and the EIA does predict slightly lower stocks by year-end. But this has more to do with inventory management than a lack of supply.

2. Supply below ground is abundant. The world’s proven reserves are now at 1.4 trillion barrels, up 12% in the past 10 years, according to BP.

That’s not even counting the estimated 1.7 trillion barrels of oil locked in Venezuela’s Orinoco tar sands. Combined, that comes to a century of production at the current rate.

3. Production is set to increase. Sustained high oil prices have encouraged drilling. There are 45% more oil rigs in service today than there were three years ago. New rigs are more productive than old ones and new technology is helping to squeeze more oil out of old fields.

4. The cost of production is much less than $100 a barrel. Even with oil-services costs soaring, Royal Dutch Shell’s lifting cost per barrel of oil equivalent in 2006 was about $9, according to energy research firm John S. Herold. Extracting oil costs Saudi Aramco, the Saudi Arabian producer, an estimated $4 to $5 a barrel.

The full cost of new production — including both capital and operating-cost components — in the most challenging oil fields, for example in Canada’s oil sands, is perhaps $30 a barrel. Oil prices can fall heavily without making any of this production uneconomic.

5. Iranian exports aren’t likely to be cut. The U.S. is in practice unlikely to take military action against an adversary three times the size of Iraq. And with oil exports accounting for 50% of Iran’s gross domestic product and 90% of its hard-currency earnings, a self-imposed cut in exports would be self-destructive.

In any event, the world has the equivalent of nearly three years of Iranian production in storage, according to research from Oppenheimer. This risk shouldn’t be a big factor in oil prices.

6. High prices are pulling back demand. Oil consumption in the U.S. fell by 1.3% in 2006 and world-wide demand grew a measly 0.6%, according to BP.

World-wide, demand this year is expected to be flat compared with last year. Exxon Mobil cut its long-term forecast for oil-consumption growth this week.

7. High prices are forcing governments to cut subsidies. Iran is rationing gasoline, and last week China ordered a 10% increase in oil-product prices. That should curb demand growth, too.

8. Energy from oil is looking expensive compared with energy from gas. Oil by the barrel has usually traded at six to 10 times the price of natural gas (measured per million British thermal units). It is currently at 13 times.

9. The weak dollar is a poor excuse for high oil prices. Since Aug. 22, the dollar is down by only 8% against a basket of currencies while the oil price has risen by 40%.

10. Speculation is artificially boosting prices. A speculator needs to put down only $4 per barrel as margin to bet on the oil price in futures markets. The net volume of open crude-oil contracts held by financial players is up 50% since August, when the credit crunch made it harder to make leveraged bets in some other markets. This looks like short-term, hot money.

| URL for this article: http://online.wsj.com/article/SB119448112481785861.html |