Evo 4 linka, koja su malo zanimljivija, po mom mišljenju od ostale dnevne novinske rutine. Pretpostavljam da su neki od ovih linkova i promakli čitateljima koji su uglavnom zainteresirani za novu koalicijsku Vladu i Sankyi. A dobro.

— Prva dva samo ukratko. U jučerašnjem Poslovnom obajvljena je, nakon duže vremena, riječ “globalizacija.” Poslovni je naime objavio djelomične rezultate Švicarskog Centra za istraživanje konjukture. Da ne dužim:

Istraživanje je obuhvatilo 122 država, među kojima je Hrvatska zauzela 31. mjesto s indeksom 70,17. Od bivših tranzicijskih zemalja ispred Hrvatske su Češka na 8. mjestu, Mađarska na 13. Poljska na 19., Slovačka na 23., Estonija na 28 mjestu te Slovenija na 30. mjestu. Hrvatska je na 31. mjestu i po indeksu gospodarske globalizacije, ali je na 40. mjestu po indeksu društvene globalizacije, odnosno na 51. mjestu u političkoj globalizaciji.

— Drugi link je danas objavljen Global Economic Outlook Svjetske Banke. Prvu Hrvatsku objavu sam vidio na BankaMagazin stranicama. Po predviđanjima Svjetske Banke, rast Hrvatske ekonomije će 2007. biti 5.8%, za 2008. će usporiti, zajedno sa svjetskom ekonomijom pošto nam je ekonomija najglobaliziraniji dio, na 4.9% a u 2009. još će usporiti na 4.5% iako bi se svjetska ekonomija trebala oporaviti prijašnju stopu od 3.6%. Procjenjuje se i smanjenje deficita Hrvatskog tekućeg računa platne bilance kao postotka BDPa za ovu i sljedeću godinu. Dokument (pdf) Svjetske Banke sa ovim predivđanjima možete preuzeti ovdje.

— U Večernjaku pročitajte razgovor sa Dragom Jakovčevićem, ekonomistom za ZG Fakulteta ekonomije, koji kaže da bi moglo doći do dublje financijske krize i recesije u svijetu pa ni Hrvatska ne bi bila pošteđena. Hrvatsko financijsko tržišto je bankocentrično a banke su mahom u stranom Europskom vlasništvu. Kaže…

Nadalje, vodeće banke u Hrvatskoj su u inozemnom vlasništvu, pa ako njihovim matičnim bankama eventualno zbog gubitaka na svjetskom tržištu bude smanjen bonitet ili više ne budu davale toliko sredstava bankama kćerima, to će se osjetiti i u Hrvatskoj, kaže Jakovčević. Ističe, međutim, da domaćem financijskom tržištu ne prijeti kriza likvidnosti. “Međunarodne pričuve HNB-a su dosegnule više od 8 milijardi dolara, što predstavlja štit od destabilizacije tečaja. Nadalje, obvezna pričuva koju izdvajaju poslovne banke višestruko je veća od prosječnih europskih pričuva. Kada bi se smanjila, bankovni sustav bio bi bogat likvidnošću, tako da za sada u nas ne postoji strah od krize likvidnosti kao u svijetu”, kaže Jakovčević. No, kriza bi mogla zahvatiti tržište kapitala.

Hrvatske banke su u vlasništvu Europskih banaka, koje se čini lošije prolaze od Američkih u ovoj financijskoj turbulenciji. Istina je da HNB ima zaključana velika sredstva koja može pustiti u opticaj ukoliko dođe do nekog nedostatka likvidnosti ili strah od nelikvidnosti. No, nije sasvim jasno da li je nedostatak likvidnosti zapravo problem u Europi, tj, među Europskim bankama. Da je nedostatak likvidnost glavni problem on bi već davno bio riješen. 18. Prosinca, pred Božićne blagdane, Europska Centralna Banka je poplavila tržište sa ogromnih $500 milijardi u dvotjednim zajmovima, malo paničarski kako bi smirila tržišta od straha bilo koje mogućnosti nedostatka gotovine (za Blagdane je uvijek povećana sezonska potražnja za gotovinom) i tako mogućeg povećanja stresa na novčanim tržištima. No takav potez nije nikakvo riješenje problema jer stvarni problem nije toliko nelikvidnost koliko strah i nepouzdanje među samim bankama o daljnjem pozajmljivanju jedna drugoj zbog straha o njihovoj solventnosti. Koliko su veliki gubitci Europskih banaka zbog Američkog hipotekarnog tržišta je otvoreno pitanje i procjene su svakojake. Tek na proljeće, kad banke poćnu objavljivati revizije za 2007. će stanje bankovnih bilanci i potrebe njihovih restrukturiranja biti jasnije. Nadalje, direktno pumpanje ovakve likvidnosti je kratkoročni potez i ECB će morati povući nazad dio tog novca; povećana inflacija je jedna od mogućih posljedica jer ovakva inekcija dodaje oko 2% u ukupnu ponudu novca u euro zoni. Očito je da ECB ne može ovo raditi svaki tjedan i na kraju dana pitanje je što je točno problem u današnjim tržištima novca, bankarskoj krizi, credit crunchu i kako ga riješiti. Pomalo katastrofičarski, moguće pumpanje likvidnosti HNB u hrvatska tržišta isto ne mora biti riješenje. Pozitivno je jedino da hrvatske banke nemaju, koliko je poznato, direktnog vlasništva u američkim hipotekarnim zajmovima, ali vlasničke banke imaju.

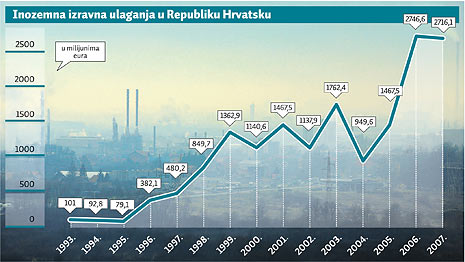

— Za kraj jedan informativan graf iz jučerašnjeg Jutarnjeg. Graf je zanimljiv jer daje dugoročni pregled FDIa sežući unazad do 1993. Podatak za 2007. je za prva tri kvartala u kojem je postignut isti rezultat za čitavu 2006. Iako je struktura FDI još uvijek nezadovoljavajuća (2/3 svih ulaganja su u financijskom sektoru zbog dokapitalizacija banaka i vlasničkog ulaganja dolaska Bayerische Landesbank), 2007. će sigurno biti rekordna po stranim investicijama. Ulaganja u proizvodne kapacitete za prva 3 kvartala iznose oko 600 milijuna eura.