Kao što je bilo očekivano ECB i Trichet, zabrinuti oko neugodne stope inflacije u € zoni, su zadržali istu kamatnu stopu od 4%. Godišnja stopa inflacije u euro zoni od 3.2% u siječnju je rekord u posljednih 14 godina i daleko iznad poželjnih 2% i manje, te je tako njeno smanjenje još uvijek glavnih cilj ECBa. Posljednja koja je objavila stopu inflacije u euro zoni je bila Italija, sa 3.1% godišnjom stopom u Siječnju, uglavnom kao posljedica skuplje hrane i poskupljenja komunalnih usluga.

Trichet je ipak priznao da dolazi do usporavanja ekonomske aktivnosti, te tako otvorio vrata budućim rezovima. Već je i ovog puta bilo pritisaka da se stopa reže. Mišljenja o budućim potezima ECBa su podjeljena, što nije iznenađujuće. WSJ kaže da komentari Tricheta nakon odluke o kamatnoj stopi jasno ukazuju da je fokus ECBa sada usporavanje rasta u euro zoni, a inflacija na drugom mjestu. Ni jedan od 21 člana u savjetu nije tražio da se kamatna stopa podigne ili snizi. Tržište europskih obveznica je ignoriralo Trichetova objašnjenja da je inflacija glavni rizik. (Inflacija je loša za obveznice) Drugi pak misle da ECB neće mjenjati svoj oštar stav o protivljenju bilo kakvom povećanju inflatornih očekivanja, pogotovo dok traju pregovori sa sindikatima o povišicama diljem europe. Moglo bi se reći da, postoji nekakav konsenzus analitičara/ekonomista da je ECB otvorio vrata smanjenju kamatne stope ove godine. No kada i koliko, te koliko bi ekonomija već morala usporiti da ECB smanji stopu, što ionako uzme više od godinu dana da stimulira ekonomsku aktivnost, nije jasno. ECB se suočava sa delikatnim odlukama oko smjera kamatnih stopa s obzirom da rast usporava, a inflacija je visoka. Uz to, FED agresivno reže stope što jača euro u odnosu na dolar. Jači euro smanjuje izvoz euro zone i tako slabi ekonomski rast. U posljednjoj izjavi, ECB priznaje da će usporavanje ekonomija velikih trgovinskih partnera imati negativni efekt na BDP euro zone, ali očekuje da će domaća i strana potržanja održati sadašnji rast.

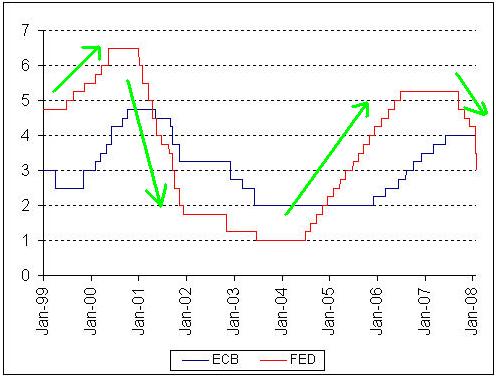

ECB je uvijek bio iza FEDa u smanjenju i povećanju kamatnih stopa. Više od toga, ECB zaostaje za FEDom u još mnogo čemu. Iako zasigurno druga po važnosti centralna banka u svijetu, ECB je manje transparentna u svom odlučivanju oko kamatnih stopa što negativno utječe na, za monetarnu politiku ključnu, kredibilnost i oblikovanje očekivanja. Upravo jučer, tek malo prije službene objave od kamatnoj stopi, Center for Economic Policy Research objavio je rad koji kritizira ECBovo odlučivanje i komunikaciju u vezi smjera kamatne stope. “Način na koji ECB donosi odluke o kamatnoj stopi je zamagljen” kaže rad, što onemogućava jasnije predkazanje kako će se stopa kretati. U razdoblju od 12/2005. do 6/2007. tržišta su bez jasne smjernice iz ECB vrlo polako shvaćala da će ključna kamata rast do 4% ili više, tj. da ECB cilja na monetarno stiskanje tokom sljedeće 2 godine. To je limitiralo efekt ECBovih poteza na troškove zajmova potrošačima i poduzetnicima, te kreditnu ekspanziju. Veća transparentnost ECB rezultirala bi u očekivanju monetarnog stiskanja. “Ta očekivanja bi sama učinila monetarne uvjete manje ekspanzivnim, pa bi inflacija u euro zoni bila manja i sa istim putem odluka o kamatnoj stopi” sumira rad. Što rad hoće reći i zašto napada ECB je da zbog njene slabe transparentnosti, komunikacije i kredibilnosti prema financijskim tržištima, ali građanima, stopa inflacije u euro zoni sada veća, te je pouzdanje u ECB da je održi nižom u budućnosti narušeno. ECBovo vlastito anketiranje ekonomista je pokazalo da oko 50% njih misli da će ECB održati inflaciju između 0-2% u sljedeće dvije godine. 1999. 85% njih je tako mislilo.

E sad, da ne bi bilo da ste čitali uzalud, kakve sve ovo ima veze sa Hrvatskom i očekivanjima oko inflacije u Hrvatskoj? Hrvatska nije još u euro zoni, pa detalji oko ECBove transparentnosti su manje važni za nas, iako su zanimljivi za raspravljanje nakon večere ako ste oženjeni/udati za ekonomista/isticu. Što jest bitno je da su kredibilnost i očekivanja kritični za kontroliranje inflacije, svugdje u svijetu. Uz samo povećanje kamatnih stopa i zatezanja monetarnih uvijeta (kao što HNB radi), očekivanja javnosti oko tih poteza je ključno za smanjenje inflatornih očekivanja. Primjerice, rad kaže da bi ECB trebala više oblikovati očekivanja tržišta u vezi kamatnih poteza, ne samo za sljedeći sastanak nego i dugoročno, jer bi tako bilo lakše kontrolirati inflaciju. Kod nas je Rohatinski počeo još prije izbora upozoravati na veću inflaciju i tražio Vladine mjere, zato traži striktni balansirani proračun, a ne ekspanzivnu fiskalnu politiku, zato je bio u Dnevniku i jasno kazao da nikakvo slabljenje kune u odnosu na euro ne dolazi u obzir. Svejedno, misli da bi HNB još malkice mogao povećati komunikaciju sa javnosti. (Da li je Rohatinski bolji u komunikaciji od Tricheta i ECBa)

Što Vlada može napraviti oko inflatornih očekivanja? Interventni potezi do sada su ciljani upravo prema smanjenju inflatornih očekivanja građana u budućnih par mjeseci (kroz pritisak na trgovce, kroz održavanja cijena energenata do ljeta i sličnog) ne toliko na samo smanjenje sadašnje stope inflacije. No, Vlada bi trebala učiniti još nešto, pogotovo ako želi utjecati na kamatne stope banaka – izdati indexsirane obveznice.

Kada se sa bankom dogovorimo oko kamatne stope, bilo za štednju ili zajam, radi se o nominalnoj kamatnoj stopi. No kamata koja je bitna je realna kamatna stopa, razlika između nominalne stope i inflacije. No, kada se dogovaramo sa bankom, mi ne znamo kolika će biti inflacija, ali mi kao i bank imamo očekivanja oko inflacije. Upravo ta očekivanja buduće stope inflacije utječu na promjenu nominalne kamatne stope. Nominalna kamatna stopa se može namjestiti samo s obzirom na očekivanu inflaciju. Nominalna kamata se kreće jedan za jedna sa promjenama u očekivanoj inflaciji u budućnosti.

Državne obveznice indeksirane za inflaciju (na engleskom u americi zvane TIPS ili Treasury Inflation Protection Securities) igraju ulogu tako da pomažu u signaliziranju očekivane inflacije. FED i banke koriste indexirane obveznice za uvid u očekivanja o budućoj inflaciji. Razlika između prinosa na običnu obveznicu i prinosa na indexsiranu obveznicu okvirno daje očekivanu inflaciju investotora za neki rok. Primjerice, ako obična 10-godišnja obveznica ima kamatu od 8% dok indexirana 10-godišnja obveznica ima kamatu od 5%, očekivana stopa inflacije u sljedećih 10 godina je 3%. Indexirane državne obveznice tako generiraju korisne informacije za privatni sektor i komercijalne banke o očekivanoj stopi inflacije. Taj uvid u očekivanu inflaciju je nužno potreban za preciznije i efikasnije određivanje kamatnih stopa od strane banaka sa kojima se sada Vlada želi “dogovoriti” oko kamatnih stopa. Vlada izdavanjem indexiranih obveznica bi pridonjela boljoj informiranosti o budućoj očekivanoj inflaciji i tako kvalitetno odigrala svoju ulogu.

Pogodnost za državu je da može podići više sredstava sa indexsiranim obveznicama, a za investitore i štediše da ulažu u instrument zaštićen od inflacije što je pogotovo interesantno u vremenima veće inflacije. Još važnije, indexirane obveznice su nužno potrebne kako bi se zaštitili zarada mirovinskih fondova, koje je Vlada prisilila da ulažu najveći dio u državne obveznice ne-zaštićene od inflacije. Ne bi bilo nimalo mudro natrpati mirovinske fondove državnim obveznicama koje će inflacija pojesti.