Čitam i gledam kroz tek objavljen IMFov World Economic Outlook. WEO je uvijek vrlo zanimljiv (u nedostatku boljeg opisa koji sigurno postoji), pun kvalitetnih podataka i tema van samog stanja poslovnog(ih) ciklusa. Na njemu radi skoro 2000 ekonomista ako se uzme u obzir svi u IMFu, no glavninu čini 10-15. Svakako preporuka za pogledati, tj. pročitati određene djelove. Drugo poglavlje donosi državne i regionalne perspektive. U medijima smo mogli pročitati da je smanjena procjena globalnog rasta na 3.7%, sa prijašnjih 4.1%. Da bi došlo do globalne recesije, stopa promjene ne mora biti 0% ili negativna. Globalni rast od oko 3% se smatra (IMF smatra) globalnom recesijom.

Za Hrvatsku 2008. IMF prognozira:

- smanjenje stope rasta na 4.3% u 2008. godini, i 4% u 2009. (Stope će se revidirati u jesenjem izdanju WEO. Bitniji je trend od samih brojki. Trend se svakako kreće na dolje.)

- stopa inflacije za 2008. 5.5% (2.9% u 2007.)

- pogoršanje tekućeg računa platne bilance, -9% BDPa za ovu godinu.

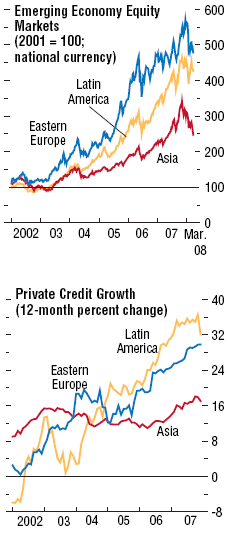

Za čitavu regiju Nove Europe bez Turske (Emerging Europe) rast bi trebao usporiti sa 6.2% u prošloj na 4.7% u ovoj godini. Najveće usporavanje je u Baltičkoj regiji (primjerice Estonija je u 2007. rasla stopom 7.1%, a za ovu godinu prognozira se rast od 3%). Rast u Jugoistočnoj Europi sa 6.2% u 2007, usporava na 5.2%. Za našu regiju rast najmanje usporava.

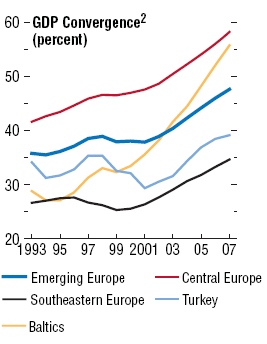

Mala je utjeha da sada ekonomski rast najmanje usporava u JIE od svih regija Nove Europe. Konvergencija prema per capita GDPu euro zone je godinama najsporija upravo u JIE. (Graf na lijevo. Cijela slika u pdfu ovdje.)

Mala je utjeha da sada ekonomski rast najmanje usporava u JIE od svih regija Nove Europe. Konvergencija prema per capita GDPu euro zone je godinama najsporija upravo u JIE. (Graf na lijevo. Cijela slika u pdfu ovdje.)

A critical issue for the region’s outlook is the degree to which external bank fl ows could be disrupted by financial turbulence in mature financial markets, especially by losses sustained by western European banks.

Rast u većini zemalja je potaknut snažnom domaćom potražnjom (većom od domaće proizvodnje), što povećava deficit tekućeg računa. Potražnja je održana zbog visokog rasta kredita, potaknutog kapitalnim uplivima. Krediti su uglavnom financirali netrgovinske aktivnosti, nekretnine i potrošnju kućanstava. Uz to, u nekim zemljama prociklička fiskalna politika je dodala već snažnoj domaćoj potražnji. WEO sažima:

The region’s strong performance has been supported by large capital inflows but could be jeopardized by tightening conditions ahead. FDI accounted for about 40 percent of net private capital inflows in 2007, but the remainder was largely in the form of potentially more volatile bank flows, typically from affiliated banks in western Europe. By mid-2007, western European

banks held assets of about $1 trillion in the region. These bank inflows, in turn, contributed to fuel rapid domestic credit growth, with loans often denominated in foreign currencies and at variable interest rates. Outstanding claims held by western European banks are highest for countries whose banking systems are largely foreign-owned.

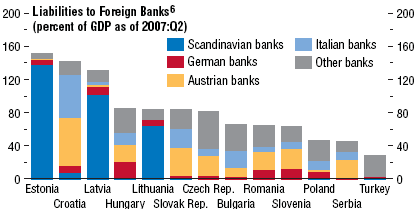

Izvještaj dodaje da je izloženost europskih banaka američkom subprime sektoru (nasuprot JIE) oko $250 milijardi. No ta izloženost je povezana sa bankama u UK, Njemačkoj, Švicarskoj i Francuskoj, dok plasiranje kredita zemljama I i JIE dolazi iz Italije, Austrije i Skandinavskih zemalja. Grafički.

Daljnji sljed događaja u JIE ovisi globalnim razvoju okolnosti. Ukoliko vanjske okolnosti ostanu kao sada (capital flows to emerging Europe moderate in an orderly manner—with a modest reduction in private capital inflows matched by a slower accumulation of foreign currency reserves), fiskalna politika (IMF=It’s Mostly Fiscal) bi trebala blago usporavati pregrijane ekonomije Istočne Europe.

…in countries with flexible exchange rate regimes, this would lower the burden on monetary policy, and in countries with fixed or tightly managed exchange rates (the Baltic countries, Bulgaria, and Croatia), fiscal

tightening is the main tool available to dampen domestic demand and preserve competitiveness. Restraining the growth of public sector wages and pensions also has a role to play (including in Bulgaria, Estonia, and Romania), as do labor market reforms to boost employment….

Ukoliko dođe o pogoršanja fiskalni stimulus bi bio moguć, obzirom na dugoročnu fiskalnu sliku i level javnog duga. Nije svaka zemlja u dobroj poziciji.

Još dva grafa za kraj.