Ako ste pratili malo najave događaja sljedeći tjedan, a prvenstveno mislim na nešto ekonomske prirode, mogli ste primjetiti kako će se u Utorak (sutra) 19.6. u hotelu Westin, ZG održati “vrući” forum “Otvorena Pitanja Uvođenja Eura” u organizaciji nove udruge lijeve orijentacije HR+. (Ne znam da li će biti baš toliko vruće, Westin ipak ima klimu.) Znam, nisam baš smješan. Tema koju će povesti guverner Rohatinski i pitanja su orijentirana prema tečajnoj politici do ulaska u EU, a neki to manje-više ispravno smatraju “najeksplozivnijom” ekonomskom temom u posljednjih par tjedana. Najekspolzivnija kaže Šajatović jer kao i većina javnosti smatra da je kuna prejaka i krivac za slab izvoz i nisku proizvodnju. Dakle glavni krivac.

Ono što ja smatram da je relativno “najeksplozivnija” ekonomska tema jest najava Ljube Jurčića da bi država morala koristiti, što bi značilo da pod njim i hoće, tečajnu politiku kao instrument razvoja, ne kao cilj. Najavio je to, što sam ga ja čuo, u Otvorenom, odmah nakon što je za SDP predstavio ciljeve gospodarske strategije. Znači, po tim nekim najavama vratili bi se ekonomskom teorijom unazad, gdje Vlada zajedno sa HNB provodi monetarnu politiku, umjesto potpuno neovisne centralne banke koju sada imamo. Još bi nam samo falilo da se razvoj po Ljubi financira iz “primarne emisije.” No dobro, siguran sam da neće ići toliko daleko. No pošto je javnosti iz nekog razloga primamljiv zov da se kuna “spusti” jer smatra da će tako konkurentnost gospodarstva ojačati, populistički prijedlog SDPa je svakako realna opasnost.

Što udruga HR+ vjerojatno pokušava je otvoriti diskusiju (ili vršiti pritisak) o tome je li tečajna politika HNBa optimalna, dobra u ovom obliku (stabila kuna) i da li se može kuna oslabiti kako bi se “kao” podigla konkurentnost proizvodnje i izvoza. Drugima riječima, kako do uvođenja eura, se monetarna politka može koristiti kao instrument poticanja razvoja? Naravno, to indirektno znači “konačno napuštanje pogubne politike fiksnog i nerealnog tečaja, što god pod time mislili.” (Rohatinski, govor za savjetovanje HDE, 10-12 Studeni 2004, Opatija)

Pretpostavka je, sa velikom sigurnošću, da će guverner Rohatinski, ipak čovijek sa najvećom ekonomskom stručnošću u ovoj državi, dati uvijek isti odgovor. Nikako, tj. NE onako kako si SDPovi ekonomisti iz HR+ zamišljaju. Oni zamišljaju, a to ne mora nužno važiti za sve njih, da centralna banka aktivno potiče depreicijaciju kune i naravno spriječava aprecijaciju jer ovakva politika stabilne (“jake”) kune je “nepoticajna i pogubna za konkurentnost Hrvatskog izvoza čije povećanje je nužno potrebno.” (Nisam nikoga posebno citirao ovdje već zamišljam govor SDPova ekonomista)

Kako stoji na stranici HNBa “Hrvatska narodna banka održava stabilnost tečaja kune prema euru kako bi mogla ostvariti svoj temeljni cilj, a to je stabilnost cijena.” Protivnici “stabile kune” još uvijek tvrde da je kuna “prejaka/precjenjena” u odnosu na euro i da je treba “aktivno” deprecirati. Ukratko argument kritike je da je politika stabilnosti tečaja još preuranjena, pogotovo kao jedan od Maastrichtskih kriterija jer Hrvatska sigurno neće uvesti euro 1-2 godine nakon što postane članica EU, što znači sigurnih 5 godina od danas. (Hrvatska stoji puno bolje u ispunjavanju Maastrichtskih kriterija od novih članica EU i dobro bi bilo ranije uvesti €, vidi sliku iz Poslovnog)

Znači, kritika kaže, u međuvremenu se tečaj može koristiti (mutna politička riječ koja zapravo znači deprecirati kunu) kao intrument razvoja sa svrhom poboljšanja ekonomske aktivnosti, konkurentnosti i izvoza.

No, ono što ti kritičari a i stručnija javnost (poduzetnici i izvoznici) ne spominju je temeljnu činjenicu Hrvatske ekonomije – visoki level euroizacije. Što to znači zna svatko i bez da ste obrazovani o tome; korištenje strane valute za pohranjivanje vrijednosti financijske imovine.

To bi značilo da se stabilnost tečaja ne održava samo zbog Maastrichtskih kriterija, već primarno zbog stabilnosti cijena. Uz to, stabilna kuna je izrazito bitna za jednu zemlju sa visokim vanjskim dugom, većinom privatnog sektora koji ima veliki broj kredita (plasmana) sa valutnom klauzulom. Većina financijski obveza subjekata u RH je direktno ili indirektno vezano uz tečaj, tako da “svaka naglašenija promjena vrijednosti domaće valute bila bi praćena i znantnim troškovima” Time bi promjena imala i znatne štete za ekonomiju i financijski sektor. Ako pretpostavimo da bi SDP i Jurčić koristili tečaj, što podrazumjeva znatnu deprecijaciju kune, onda to jest naglašenija promjena vrijednosti domaće valute. Nitko se neće baviti mjenjanjem ili fiksiranjem tečaja sa 7.35 na 8 kuna, ipak se radi o promjenama na 10, 12 a moguće i više kuna u odnosu na euro kako bi se “nešto” postiglo. Govorimo ovdje o značajnoj devalvaciji, onoj koja bi imala teoretski pozitivan efekt na vanjsko trgovinsku bilancu.

Krenuo sam sa stabilnošću cijena kao primarnom zadaćom i ciljem HNBa, pa ću i nastaviti sa time. Javnosti je dostupna Analiza Inozemne Zaduženosti RH na stranicama HNBa. U njoj se nalazi i krati pregled “mogućih učinaka deprecijacije kune prema euru na Hrvatsko gospodarstvo” stranica 28-31.

Forsirana deprecijacija kune bi se mogla pretvoriti u (preliti u) inflaciju (stručnije rečeno pass-through mehanizam). Ako je naše gospodarstvo i proizvodanja visoko ovisna o uvozima (a vjerojatnost je da jest) efekt deprecijacije kune bi bilo povećanje uvoznih cijena, nešto što ima velikog značaja u našem uvoznom gospodarstvu i ne može se zanemariti. No to je upravo ono što se događa! Već sam jednom pisao i rekao da rijetko kada vidim da itko napiše nešto normalno i pametno o utjecaju na uvozne cijene, koje bi naravno krenule za gore. Ne radi se samo da Hrvatska uvozi puno jer želi i “može,” već zato što mora uvoziti neke proizvodne komponente i same proizvode koje ne proizvodi sama ili u nedovoljnim količinama. Osim očitih nafte i ostalih resursa, primjerice, ako ne proizvodi dovoljno čelika za potrebe vlastitih brodogradilišta. A i sama domaća proizvodnja (koju Ljubo želi proširiti) je ovisna o uvozu.

Devalacija kune u odnosu na euro bi bila kontra-produktivna za HNB pošto postoji mogućnost da “prođe” (“prelije se”) u inflaciju i time cilj “stabilnosti cijena” bi bio poražen. Umjetno izazvan pad izvoznih cijena ne garantira automatski bolju bilancu trgovanja, jer bi uvozne cjene istovremeno porasle. Ako postoji i sama mogućnost da inflacija krene na gore kao posljedica većih uvoznih cijena, HNB bi trebao (kao što i bi trebao) biti obeshrabren da se “igra tečaja.” Primarni cilj HNB je postizanje i održavanje stabilnosti cjena, a jedan pametni HNB se neće upuštati u namještanje tečaja ako postoji rizik nedopustivo veće inflacije. Moguća viša stopa inflacije bi najteže pogodila najsiromašniji sloj građana, pogoršavajući njihov realni dohodak. Postoji dovoljno pritisaka na veći rast cijena u današnjoj globalnoj ekonomiji, još bi samo falilo da HNB po nalogu Vlade uradi nešto što bi agraviralo inflaciju i time učinili samoubojstvo iz zasjede. No mogućnost veće stope inflacije je samo jedna strana medalje, koja ima čak 5-6 strana. 😉 Deprecijacija bi utjecala na vrijednost izvoza, uvoza, vrijednost depozita (kunskih i €) i vrijednost kredita (kunskih i sa valutnom klauzulom) i time čitavo stanje vanjskog duga.

Politika stabilnosti tečaja je izrazito bitna za tako zaduženu zemlju kao što je Hrvatska. Umjetno namještanje tečaja je popraćeno rizicima u situacijama velike vanjske zaduženosti, a tim više što velik broj kredita (plasmana) privatnon sektoru sadrži valutnu klauzulu. Klienti kojima su banke dale zajmove sa valutnima klauzulama zarađuju primarno u kunama tako da potencijalna devalvacija kune bi imala negativni efekt na mogućnost otplaćivanje takvih kredita od strane poduzetnika i kućanstava.

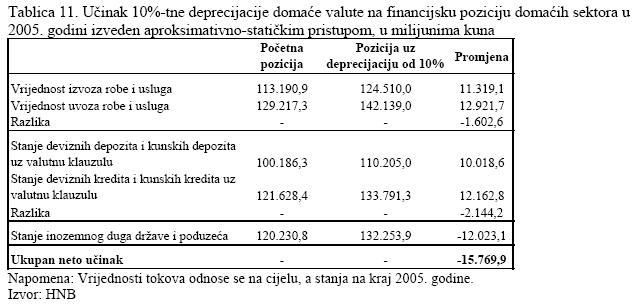

U gore spomenutoj analizi inozemne zaduženosti HNB pokazuje jednostavnu simulaciju učinka 10% deprecijacije tečaja kune prema euru, bazirajući se na stanje i uzorku 2005. godine. (str. 29-30 i vidi tablica dolje)

– Uglavnom, deprecijacija od 10% bi rezultirala na kraju 2005. da Hr izvoznici roba i usluga dobiju 11,3 milijarde KN više, dok uvoznici roba i usluga bi bili morali platiti 12,9 milijardi više. (negativna razlika i efekt)

– Vlasnici kunskih depozita i depozita sa valutnom klauzulom bili bi bogatiji za 10 milijardi KN, a dugovanja deviznih kredita i kunskih kredita sa valutnom klauzulom 12,2 miljarde. (negativna razlika i efekt)

– Čitavo stanje (stock) inozemnog duga države i privatnog sektora bi porastao sa 120 milijardi KN na 132 milijarde, sa 10% deprecijacijom kune prema euru.

Zaključak je da takva deprecijacija tečaja kune bi inicijalno imala “izrazito negativan neto učinak.”

Rohatinski je to i sam otprilike tako i rekao u intervju za Privredni Vjesnik u Veljači ove godine. “Dakle, ni u budućem razdoblju HNB se neće upuštati ni u kakve “proaktivne eksperimente” da, primjerice, pokušavajući izazvati deprecijaciju tečaja potakne izvoz i destimulira uvoz. O nerealnosti takvih ideja i o njihovoj štetnosti za ukupnu nacionalnu ekonomiju već smo se mnogo puta ranije očitovali.”

Zato, “Ne dirajte mi tečaj, jer će vam vratiti.”