08. rujna 2007

U Hrvatskoj, krediti indeksirani u stranoj valuti su uglavnom (2/3 njih) povezani sa eurom. No, iako je Europska Središnja Banka ostavila svoju ključnu kamatnu stopu nepromjenjenom u četvrtak, kamatne stope u Hrvatskoj bi svejedno mogle porasti, opet. Ne bi bilo iznenađujuće da kamate na kredite s valutnom klauzulom u Švicarskim francima porastu još jednom do kraja godine. Kad je PBZ u Srpnju najavila povećanje kamate na kredite u “švicarcima” za 1% (počevši od 1.8.) kao razlog je naveden stalni rast referentne kamatne stope LIBOR na franak. Još prije PBZa, Splitska Banka je podigla kamatu na Švicarce, a ZABA je najavila da se podizanje “može očekivati” tokom jeseni.

Razlog ZABA-e je isti kao i PBZ-ov, kontinuirani porast referentnih stopa na novčanim tržištima. Radi se o referentnoj kamati za franke LIBOR, London InterBank Offered Rate, koji sada iznosi 2.5%. Švicarska nacionalna banka, Swiss National Bank, provodi svoju monetarnu politiku održavanja stabilnosti cijena tako da postavlja raspon za tromjesečni LIBOR na franke. Kao pravilo, raspon je od jedan posto (trenutno 2% – 3%), a nacionalna banka drži referentni LIBOR u centru raspona, trenutno 2.5% nakon zadnjeg podizanja u Lipnju. Ovaj tjedan, 13. Rujna očekuje se još jedno podizanje raspona tromjesečnog LIBOR-a na franak i time povišenje ključne kamate na 2.75%, a procjene su da će se ključna kamata podići i na 3% do kraja godine.

Što stoji iza tih povišenja, koji procesi, koji potom imaju utjecaj na Hrvatske i druge, prvenstveno Istočno Europske kredite sa klauzulom u francima? Za početak, Švicarska referentna kamatna stopa od 2.5% je druga najniža u svijetu, odmah poslije Japanskih 0.5%. Zbog toga, švicarski franak (i yen) je iznimno pogodan za aktivno trgovanje valutama. Trgovci aktivno posuđuju ogromne količine franaka i investiraju ih u (kupuju) valute sa puno višim kamatnim stopama. Zemlje poput Islanda gdje novac zarađuje iznad 13% ili australski i dolar Novog Zelanda, kao i Britanska funta, su popularni ciljevi valutnih spekulanata. Na taj način, pomoću niskih kamatnjaka i niske volatilnosti, investitori zarađuju na razlici, procesom koji se zove carry-trade. U svom posljednjem kvartalnom izvješću Bank for International Settlements (BIS), koja skuplja podatke od 40 centralnih banaka, kaže da su Japanski yen i Švcarski franak najviše korišteni za financiranje spekulativnih pozicija na svjetskim tržištima valuta. Posljednjih godina iznos zajmova denominiranih u “švicarcima” se popeo na $678 milijarde u prvom kvartalu 2007. i stalno raste.

To brine Švicarsku nacionalnu banku, ponajviše jer promjena u kamatnim stopama ili osjećaji investitora u kompleksnim carry-trade pozicijama bi brzo mogli poljujatu Švicarsku ekonomiju kao i ostala svjetska tržišta i ekonomije, uključujući i Istočnu Europu. No, drugi problem sa carry trade-om je da kao nusproizvod oslabljuje švicarski franak u odnosu na druge valute, što kao posljedicu ima porast inflacije. Franak je pao za 4% u odnosu na euro u posljednih 12 mjeseci zbog financiranja carry trade-a, i 10% u odnosu na dolar od 2005. Kad je franak slabiji, uvoznici i potrošači u Švicarskoj moraju potrošiti više franaka na uvoz.

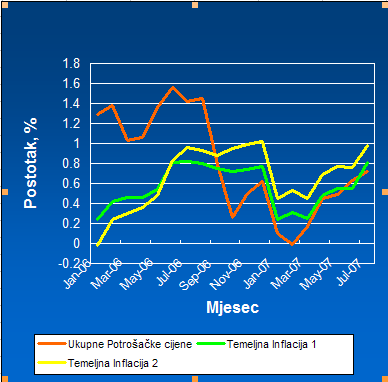

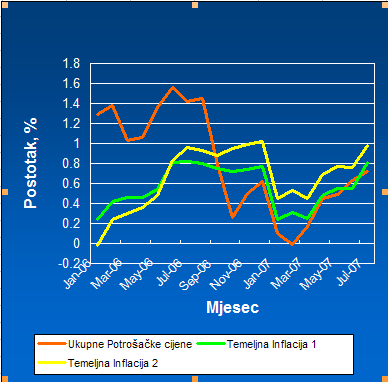

Švicarska nacionalna banka (SNB) je od 2005. podigla referentnu kamatnu stopu 7 puta, na 2.5% kako bi smanjila raskorak između kamatnih stopa na ostale valute, poskupila franak i tako učinila carry-trade manje privlačnim, iako je u tom razdoblju inflacija bila niska. U Ožujku primjerice, inflacija je bila 0% no ŠNB je ipak podigla LIBOR na frank na 2.25%, a u Lipnju na 2.5%. No sada već inflacija pokazuje zube u Švicarskoj. (vidi graf niže) Ukupna inflacija i temeljne inflacije koje isključuju hranu, duhan i energiju su oštro krenule na gore od Ožujka. Uz pretpostavku da kamatnjak ostane na 2.5% kao što ŠNB pretpostavila u zadnjem izvješću iz Lipnja, očekuje se stopa inflacije 0.8% ove godine i blizu 2% 2009., što je indikacija da neće stati sa podizanjem kamatnjaka u narednim mjesecima. Nadalje, ekonomija ne pokazuje znakove posustajanja unatoč nemiru na svijetskom financijskom tržištu. Razlog tomu jest da su Švicarske banke ostale nazahvaćene krizom bezgarantnih hipoteka u Americi. Švicarci su veliki štediše i za razliku od zemalja Europske Unije, Švicarska ima samostalnu monetarnu politiku. Po procjeni SNC godišnja stopa rasta za 2007. će biti 2.5%. Nezaposlenost je na vrlo niskih 2.7%.

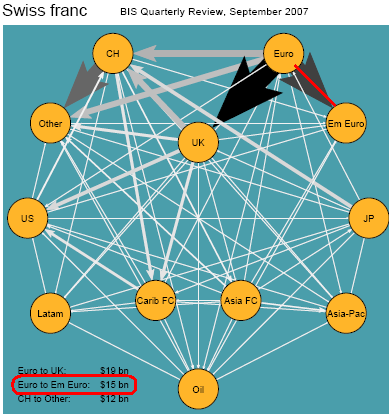

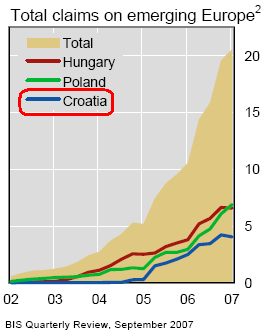

Podizanje švicarske kamatne stope zbog veće inflacije i smanjivanja carry-trade, osjetiti će se i u Hrvatskoj kao i drugim zemljama centralne i istočne Europe. Franci zbog svoje niske kamate korišteni su za zajmove u zemljama istočne i centralne Europe (CEE regija). Standarda strategija je da kućanstva posuđuju direktno u francima ili s klauzulama u švicarskim francima kako bi investirali na domaćim tržištima ili zbog hipoteka, što je većinom slučaj. Kako kaže najnovije kvartalno izvješće BISa “hipoteke denominirane u Švicarskim francima su postale vrlo popularne u zemljama centralne i istočne Europe.” Ta popularnost u CEE regiji je pridonijela ukupnom porastu zajmova u francima. Između 2002. i 2007. godine otprilike $15 milijardi je “prebačeno” iz banaka euro regiji u banke CEE regije. (Diagram dolje. Em znači Emerging i obuhvaća Bugarsku, Češku, Estoniju, Hrvatsku, Mađarsku, Poljsku, Rumunjsku, Slovačku, Sloveniju, Tursku, Ukrajinu, Maltu, Litvu, Letoniju).

Interbankovni transferi u francima su išli primarno bankama u Poljskoj, Mađarskoj i Hrvatskoj, iako su usporili u zadnje vrijeme.

Kako su kamate u istočnoj Europi puno više od Švicarskih, banke sve više nude zajmove u francima ili indeksirane u francima. To znači da obična kućanstva, Hrvatska i Mađarska, svjesno ili nesvjeno, ulaze u carry-trade, tkz. carry-trade za kućanstva kako su neki bankari to nazvali. Prema BIS-ovim podacima vrijednost zajmova u “švicarcima” izdanih izvan Švicarske je narasla na oko $140 milijardi prošle godine, dok je 2002. godine taj iznos bio nešto iznad $61 milijarde. Ekonomisti procjenjuju da je većina tog porasta rezultat tih tkz. carry-trade za kućanstva.

Kako su kamate u istočnoj Europi puno više od Švicarskih, banke sve više nude zajmove u francima ili indeksirane u francima. To znači da obična kućanstva, Hrvatska i Mađarska, svjesno ili nesvjeno, ulaze u carry-trade, tkz. carry-trade za kućanstva kako su neki bankari to nazvali. Prema BIS-ovim podacima vrijednost zajmova u “švicarcima” izdanih izvan Švicarske je narasla na oko $140 milijardi prošle godine, dok je 2002. godine taj iznos bio nešto iznad $61 milijarde. Ekonomisti procjenjuju da je većina tog porasta rezultat tih tkz. carry-trade za kućanstva.

Postoji zabrinutost da špekulacije sa valutama mogu destabilizirati ekonomije istočne Europe u kojima su hipotekarni krediti indeksirani ili denominirani u francima i vrlo popularni. Dok se tipični investitori na tržišu valuta znaju zaštiti od gubitaka u carry-trade spekulacijama i mogu brzo likvidirati svoje pozicije, obična kućanstva nisu u mogućnosti to napraviti, a neka nisu ni svijesna u što se upuštaju. Hipotekarni krediti su uglavnom u domaćoj valuti, ali indeksirani za franak ili neku drugu valutu. Ako su krediti u “švicarcima” izdani sa plivajućom kamatom, porast Švicarskih kamata će povećati kamate na postojeće kredite. Kad bi vrijednost franka porasla u odnosu na kunu dužničko opterećenje obitelji koja zarađuje u kunama, a ima zajam u francima, bi se povećalo (bilo zbog rasta vrijednosti franka ili nekakve umjetne devalvacije kune). Za sada, kako HNB izvještava “tijekom prva četiri mjeseca 2007. godine ostvarena je … aprecijacija tečaja kune prema … švicarskom franku za 1,9%.” Treba primjetiti kako HNB izvještava u Godišnjem Izvješću za 2006. da se:

“znatno povećao iznos kredita indeksiranih uz švicarski franak, koji je na kraju 2006. bio za 92,8% veći nego na kraju 2005. godine. Tako se udio kredita indeksiranih uz švicarski franak u ukupnom iznosu kredita odobrenih u stranoj valuti ili s valutnom klauzulom povećao s 11,8%, koliko je iznosio na kraju 2005., na 21,0% na kraju 2006. godine. Više od polovine ukupnog iznosa neto kredita na kraju 2006. godine odnosilo se na kredite indeksirane uz euro (53,7%), dok su udio od 15,0% ostvarili krediti indeksirani uz švicarski franak.”

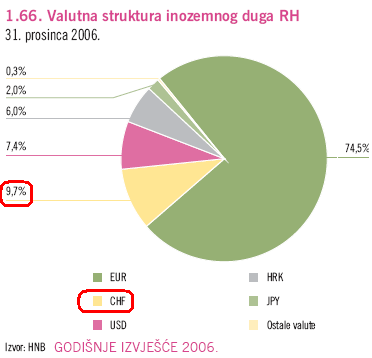

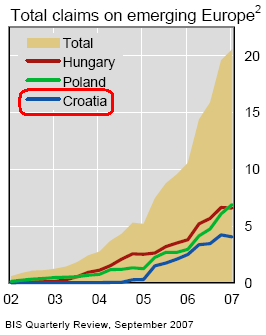

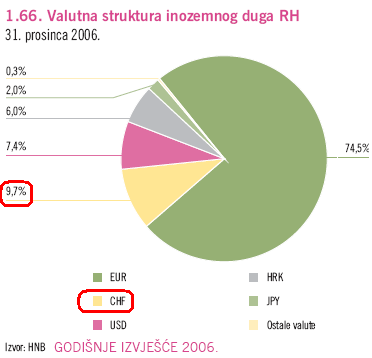

Primjerice, u Mađarskoj je taj skok bio 87% od 2005., na €6.6 milijardi. Povećanje kamatnih stopa na kredite vezane uz “švicarce” smanjiti će njihovu atraktivnost i utjecati na hlađenje potražnje za stranim kreditim u Hrvatskoj, što i nije tako nepoželjno kad vidimo da je udio “švicaraca” u vanjskom dugu prešao udio dolara 2006. i nalazi na drugom mjestu iza eura. (graf dolje) No što ako ECB u sljedećih par mjeseci spusti svoju referentnu kamatnu stopu? Otplata kredita u euru bi trebala biti lakša, ali i potražnja za novim kreditima bi ojačala. Godišnje izvješće HNBa za 2006. godinu navodi:

“Tijekom 2006. godine u valutnoj strukturi inozemnog duga udio eura smanjio se sa 75,5%, koliko je iznosio na kraju prethodne godine, na 74,5% na kraju 2006. Posljedica je to pada duga poslovnih banaka nominiranog u eurima, koji je zamijenjen povećanim zaduživanjem u švicarskim francima i kunama. Pritom je udio švicarskog franka premašio udio američkog dolara, do tada druge najvažnije valute u strukturi ukupnoga inozemnog duga. Udio američkog dolara i jena smanjio se uglavnom zbog otplata državnih obveznica nominiranih u tim dvjema valutama (otplate duga Londonskom klubu i otplate samurajske obveznice.”