Baš sam zauzet ovih dana (gotovo cijeli Ponedjeljak primjerice nisam ni bio pred kompjuterom) tako da blog malo pati nažalost. No da ne mislite da sam napustio blogosferu, evo par članaka koju su mi “zapeli zaoko.” Novi Lider je izašao danas, no svakako pročitajte članak Borisa Vujčića, viceguvernera HNBa u zadnjem broju. Osim što nas je ukratko informirao o ovogodišnjem sastanku MMFa i Svjetske Banke, Vujčić se dotaknu i “famoznog” MMFovog radnog papira o rizicima u zemljama JIE. Ukazuje da se nigdje ne spominje Hrvatski tečaj zasebno ili nekakvi zahtjevi MMFa da Hrvatska mora promjeniti tečajnu politiku (što možete i sami provjeriti jer je radni dokument dostupan na stranicama MMFa), kao što su bili naslovi u domaćim novinama. Takvih preporuka nema. U Hrvatskoj nije na pomolu financijska kriza.

MMF & Hrvatska

Rad MMF-ovih ekonomista o regiji Jugoistočne Europe (JIE ili SEE) možete pronaći ovdje, na MMFovim stranicama, a PDF skinuti direktno sa ovog linka. Kao što ste mogli jučer pročitati u Jutarnjem, ovo nije službeni MMFov dokument koji nužno predstavlja njihov pogled. Da je ovo službeni pogled MMFa, dotična institucija ne bi zatvarala urede u Hrvatskoj, već bi nam puhala za vrat i vršila daljnje konzultacije kao što još obavlja u Bugarskoj i Rumunjskoj. Nedavno izašao World Economic Outlook je službeno mišljenje IMFa i ja sam pisao o tom pogledu za našu regiju. “Radni papir” 07/236 – “Ranjivosti Jugoistočne Europe-Koliko Razloga za Brigu?” predstavlja pogled na stanje 5 ekonomista fonda, istraživanje je u tijeku i cilj mu je informirati predstavnike, ekonomiste i ostale (političare u izbornoj kampanji??) u dotičnim zemljama kao i potaknuti daljnu debatu. Rad ne predstavlja neke silne novosti koje konkretno HNB nije svjestan. Tim rečeno, problemi nisu izmišljeni i manje zabrinjavajući zbog toga.

Podijeli - Share this

“Švicarci” na Hrvate

U Hrvatskoj, krediti indeksirani u stranoj valuti su uglavnom (2/3 njih) povezani sa eurom. No, iako je Europska Središnja Banka ostavila svoju ključnu kamatnu stopu nepromjenjenom u četvrtak, kamatne stope u Hrvatskoj bi svejedno mogle porasti, opet. Ne bi bilo iznenađujuće da kamate na kredite s valutnom klauzulom u Švicarskim francima porastu još jednom do kraja godine. Kad je PBZ u Srpnju najavila povećanje kamate na kredite u “švicarcima” za 1% (počevši od 1.8.) kao razlog je naveden stalni rast referentne kamatne stope LIBOR na franak. Još prije PBZa, Splitska Banka je podigla kamatu na Švicarce, a ZABA je najavila da se podizanje “može očekivati” tokom jeseni.

Razlog ZABA-e je isti kao i PBZ-ov, kontinuirani porast referentnih stopa na novčanim tržištima. Radi se o referentnoj kamati za franke LIBOR, London InterBank Offered Rate, koji sada iznosi 2.5%. Švicarska nacionalna banka, Swiss National Bank, provodi svoju monetarnu politiku održavanja stabilnosti cijena tako da postavlja raspon za tromjesečni LIBOR na franke. Kao pravilo, raspon je od jedan posto (trenutno 2% – 3%), a nacionalna banka drži referentni LIBOR u centru raspona, trenutno 2.5% nakon zadnjeg podizanja u Lipnju. Ovaj tjedan, 13. Rujna očekuje se još jedno podizanje raspona tromjesečnog LIBOR-a na franak i time povišenje ključne kamate na 2.75%, a procjene su da će se ključna kamata podići i na 3% do kraja godine.

Što stoji iza tih povišenja, koji procesi, koji potom imaju utjecaj na Hrvatske i druge, prvenstveno Istočno Europske kredite sa klauzulom u francima? Za početak, Švicarska referentna kamatna stopa od 2.5% je druga najniža u svijetu, odmah poslije Japanskih 0.5%. Zbog toga, švicarski franak (i yen) je iznimno pogodan za aktivno trgovanje valutama. Trgovci aktivno posuđuju ogromne količine franaka i investiraju ih u (kupuju) valute sa puno višim kamatnim stopama. Zemlje poput Islanda gdje novac zarađuje iznad 13% ili australski i dolar Novog Zelanda, kao i Britanska funta, su popularni ciljevi valutnih spekulanata. Na taj način, pomoću niskih kamatnjaka i niske volatilnosti, investitori zarađuju na razlici, procesom koji se zove carry-trade. U svom posljednjem kvartalnom izvješću Bank for International Settlements (BIS), koja skuplja podatke od 40 centralnih banaka, kaže da su Japanski yen i Švcarski franak najviše korišteni za financiranje spekulativnih pozicija na svjetskim tržištima valuta. Posljednjih godina iznos zajmova denominiranih u “švicarcima” se popeo na $678 milijarde u prvom kvartalu 2007. i stalno raste.

To brine Švicarsku nacionalnu banku, ponajviše jer promjena u kamatnim stopama ili osjećaji investitora u kompleksnim carry-trade pozicijama bi brzo mogli poljujatu Švicarsku ekonomiju kao i ostala svjetska tržišta i ekonomije, uključujući i Istočnu Europu. No, drugi problem sa carry trade-om je da kao nusproizvod oslabljuje švicarski franak u odnosu na druge valute, što kao posljedicu ima porast inflacije. Franak je pao za 4% u odnosu na euro u posljednih 12 mjeseci zbog financiranja carry trade-a, i 10% u odnosu na dolar od 2005. Kad je franak slabiji, uvoznici i potrošači u Švicarskoj moraju potrošiti više franaka na uvoz.

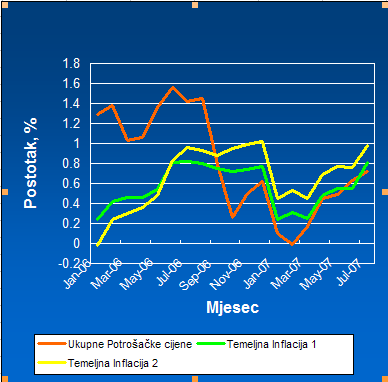

Švicarska nacionalna banka (SNB) je od 2005. podigla referentnu kamatnu stopu 7 puta, na 2.5% kako bi smanjila raskorak između kamatnih stopa na ostale valute, poskupila franak i tako učinila carry-trade manje privlačnim, iako je u tom razdoblju inflacija bila niska. U Ožujku primjerice, inflacija je bila 0% no ŠNB je ipak podigla LIBOR na frank na 2.25%, a u Lipnju na 2.5%. No sada već inflacija pokazuje zube u Švicarskoj. (vidi graf niže) Ukupna inflacija i temeljne inflacije koje isključuju hranu, duhan i energiju su oštro krenule na gore od Ožujka. Uz pretpostavku da kamatnjak ostane na 2.5% kao što ŠNB pretpostavila u zadnjem izvješću iz Lipnja, očekuje se stopa inflacije 0.8% ove godine i blizu 2% 2009., što je indikacija da neće stati sa podizanjem kamatnjaka u narednim mjesecima. Nadalje, ekonomija ne pokazuje znakove posustajanja unatoč nemiru na svijetskom financijskom tržištu. Razlog tomu jest da su Švicarske banke ostale nazahvaćene krizom bezgarantnih hipoteka u Americi. Švicarci su veliki štediše i za razliku od zemalja Europske Unije, Švicarska ima samostalnu monetarnu politiku. Po procjeni SNC godišnja stopa rasta za 2007. će biti 2.5%. Nezaposlenost je na vrlo niskih 2.7%.

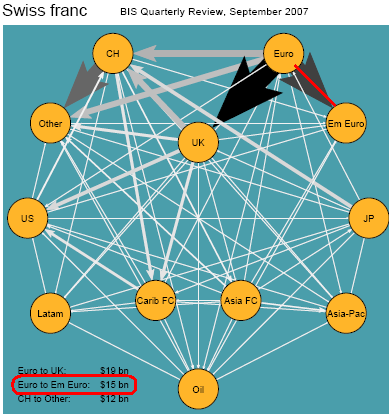

Podizanje švicarske kamatne stope zbog veće inflacije i smanjivanja carry-trade, osjetiti će se i u Hrvatskoj kao i drugim zemljama centralne i istočne Europe. Franci zbog svoje niske kamate korišteni su za zajmove u zemljama istočne i centralne Europe (CEE regija). Standarda strategija je da kućanstva posuđuju direktno u francima ili s klauzulama u švicarskim francima kako bi investirali na domaćim tržištima ili zbog hipoteka, što je većinom slučaj. Kako kaže najnovije kvartalno izvješće BISa “hipoteke denominirane u Švicarskim francima su postale vrlo popularne u zemljama centralne i istočne Europe.” Ta popularnost u CEE regiji je pridonijela ukupnom porastu zajmova u francima. Između 2002. i 2007. godine otprilike $15 milijardi je “prebačeno” iz banaka euro regiji u banke CEE regije. (Diagram dolje. Em znači Emerging i obuhvaća Bugarsku, Češku, Estoniju, Hrvatsku, Mađarsku, Poljsku, Rumunjsku, Slovačku, Sloveniju, Tursku, Ukrajinu, Maltu, Litvu, Letoniju).

Interbankovni transferi u francima su išli primarno bankama u Poljskoj, Mađarskoj i Hrvatskoj, iako su usporili u zadnje vrijeme.

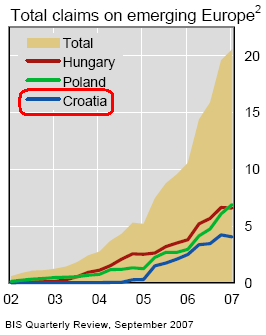

Kako su kamate u istočnoj Europi puno više od Švicarskih, banke sve više nude zajmove u francima ili indeksirane u francima. To znači da obična kućanstva, Hrvatska i Mađarska, svjesno ili nesvjeno, ulaze u carry-trade, tkz. carry-trade za kućanstva kako su neki bankari to nazvali. Prema BIS-ovim podacima vrijednost zajmova u “švicarcima” izdanih izvan Švicarske je narasla na oko $140 milijardi prošle godine, dok je 2002. godine taj iznos bio nešto iznad $61 milijarde. Ekonomisti procjenjuju da je većina tog porasta rezultat tih tkz. carry-trade za kućanstva.

Kako su kamate u istočnoj Europi puno više od Švicarskih, banke sve više nude zajmove u francima ili indeksirane u francima. To znači da obična kućanstva, Hrvatska i Mađarska, svjesno ili nesvjeno, ulaze u carry-trade, tkz. carry-trade za kućanstva kako su neki bankari to nazvali. Prema BIS-ovim podacima vrijednost zajmova u “švicarcima” izdanih izvan Švicarske je narasla na oko $140 milijardi prošle godine, dok je 2002. godine taj iznos bio nešto iznad $61 milijarde. Ekonomisti procjenjuju da je većina tog porasta rezultat tih tkz. carry-trade za kućanstva.

Postoji zabrinutost da špekulacije sa valutama mogu destabilizirati ekonomije istočne Europe u kojima su hipotekarni krediti indeksirani ili denominirani u francima i vrlo popularni. Dok se tipični investitori na tržišu valuta znaju zaštiti od gubitaka u carry-trade spekulacijama i mogu brzo likvidirati svoje pozicije, obična kućanstva nisu u mogućnosti to napraviti, a neka nisu ni svijesna u što se upuštaju. Hipotekarni krediti su uglavnom u domaćoj valuti, ali indeksirani za franak ili neku drugu valutu. Ako su krediti u “švicarcima” izdani sa plivajućom kamatom, porast Švicarskih kamata će povećati kamate na postojeće kredite. Kad bi vrijednost franka porasla u odnosu na kunu dužničko opterećenje obitelji koja zarađuje u kunama, a ima zajam u francima, bi se povećalo (bilo zbog rasta vrijednosti franka ili nekakve umjetne devalvacije kune). Za sada, kako HNB izvještava “tijekom prva četiri mjeseca 2007. godine ostvarena je … aprecijacija tečaja kune prema … švicarskom franku za 1,9%.” Treba primjetiti kako HNB izvještava u Godišnjem Izvješću za 2006. da se:

“znatno povećao iznos kredita indeksiranih uz švicarski franak, koji je na kraju 2006. bio za 92,8% veći nego na kraju 2005. godine. Tako se udio kredita indeksiranih uz švicarski franak u ukupnom iznosu kredita odobrenih u stranoj valuti ili s valutnom klauzulom povećao s 11,8%, koliko je iznosio na kraju 2005., na 21,0% na kraju 2006. godine. Više od polovine ukupnog iznosa neto kredita na kraju 2006. godine odnosilo se na kredite indeksirane uz euro (53,7%), dok su udio od 15,0% ostvarili krediti indeksirani uz švicarski franak.”

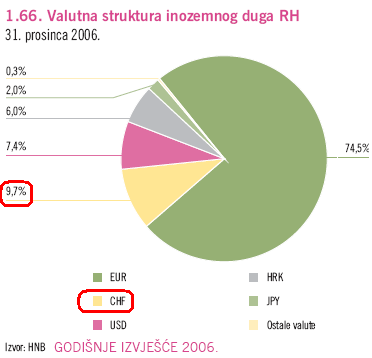

Primjerice, u Mađarskoj je taj skok bio 87% od 2005., na €6.6 milijardi. Povećanje kamatnih stopa na kredite vezane uz “švicarce” smanjiti će njihovu atraktivnost i utjecati na hlađenje potražnje za stranim kreditim u Hrvatskoj, što i nije tako nepoželjno kad vidimo da je udio “švicaraca” u vanjskom dugu prešao udio dolara 2006. i nalazi na drugom mjestu iza eura. (graf dolje) No što ako ECB u sljedećih par mjeseci spusti svoju referentnu kamatnu stopu? Otplata kredita u euru bi trebala biti lakša, ali i potražnja za novim kreditima bi ojačala. Godišnje izvješće HNBa za 2006. godinu navodi:

“Tijekom 2006. godine u valutnoj strukturi inozemnog duga udio eura smanjio se sa 75,5%, koliko je iznosio na kraju prethodne godine, na 74,5% na kraju 2006. Posljedica je to pada duga poslovnih banaka nominiranog u eurima, koji je zamijenjen povećanim zaduživanjem u švicarskim francima i kunama. Pritom je udio švicarskog franka premašio udio američkog dolara, do tada druge najvažnije valute u strukturi ukupnoga inozemnog duga. Udio američkog dolara i jena smanjio se uglavnom zbog otplata državnih obveznica nominiranih u tim dvjema valutama (otplate duga Londonskom klubu i otplate samurajske obveznice.”