Za kraj godine, kao i prošle godine, dopunjeno izdanje Misery Indeksa za Hrvatsku. Dva indeksa ovaj put.

Najjednostavnija verzija indeksa mizerije je zbroj stope inflacije i nezaposlenosti. Željeli bi da su oboje niski, što znači da su veći brojevi loša vijest. Njihovo istovremeno nepovoljno kretanje predstavlja stagflaciju. Misery index je zapravo mjera stagflacije. Uz te dvije varijable dodao sam i treću, kamatnu stopu, točnije prosječnu kamatu na dugoročne kunske kredite s valutnom klauzulom stanovništvu i poduzetnicima, za koju bi također željeli da je niska. Za malo više detalja o podacima i indeksu pogledajte prošlogodišnji post, da se ne ponavljam.

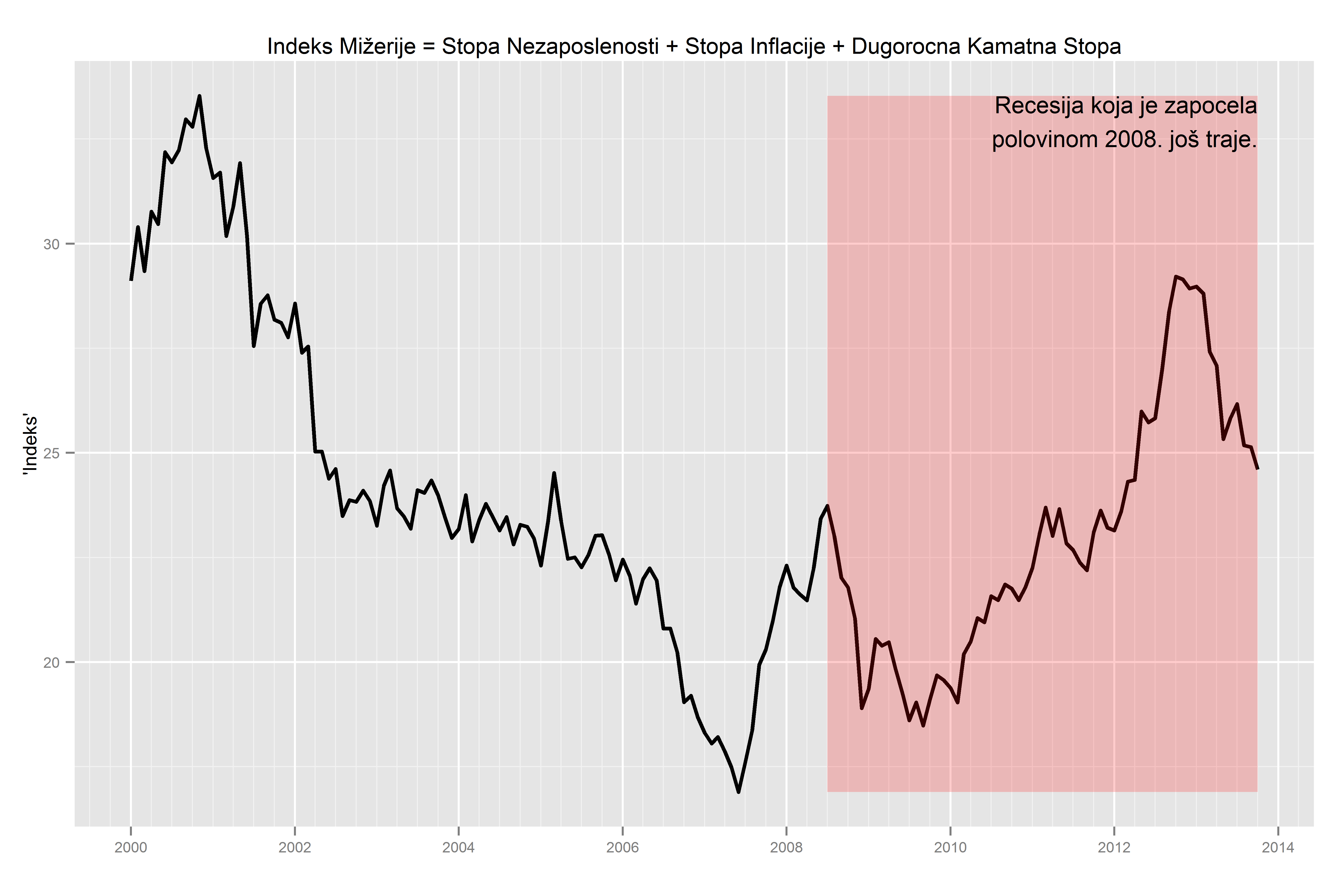

Prvi graf prikazuje Indeks Mižerije od 2000. do danas sa recesijom započetom polovinom 2008. u crveno osjenčanom djelu. Ide li na bolje?

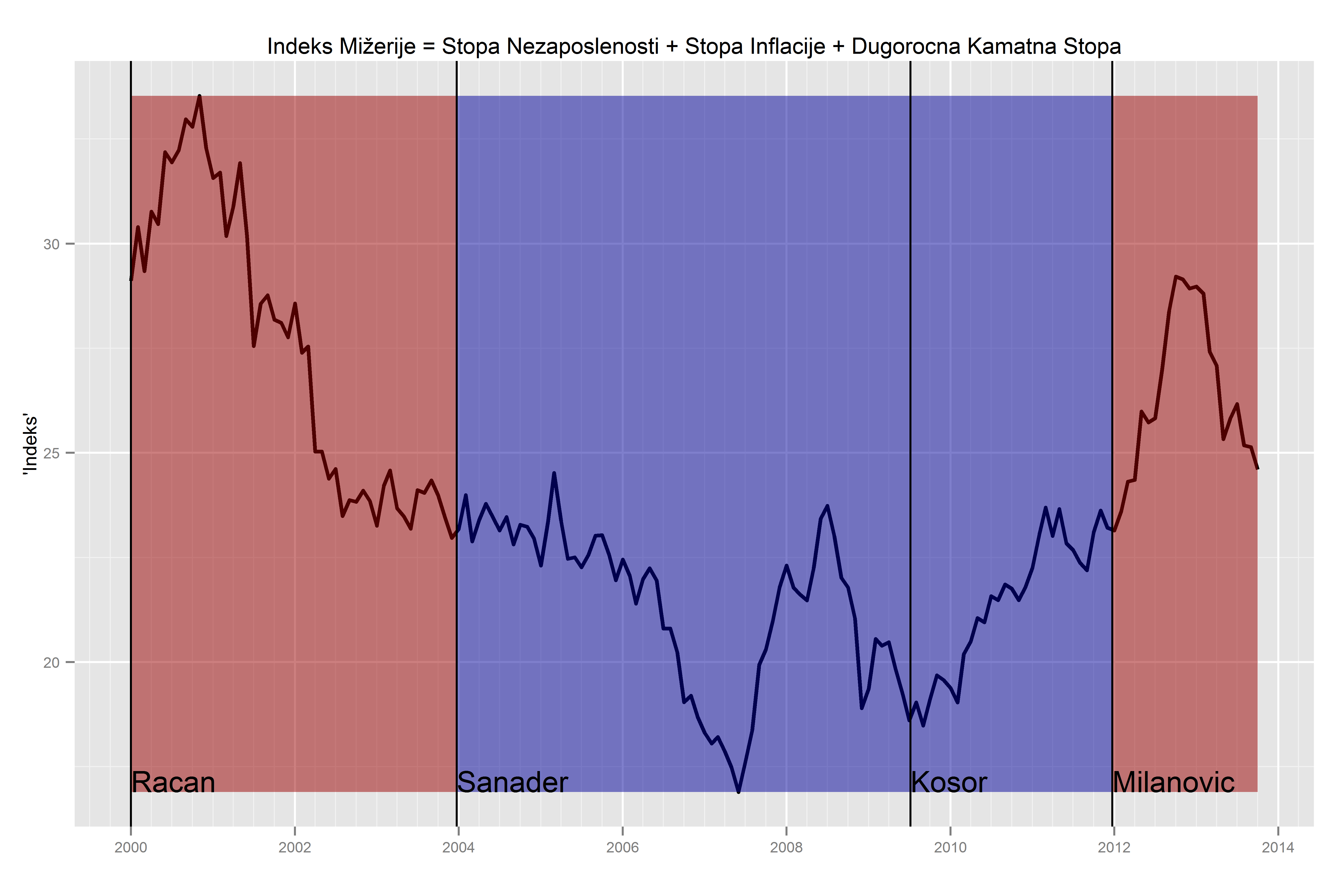

Drugi graf prikazuje evoluciju indeksa od 2000. do danas po vodećim strankama na vlasti i Premijerima i Premijeriki. Kronologija sa HIDRE. Bilo je nekad i gore?

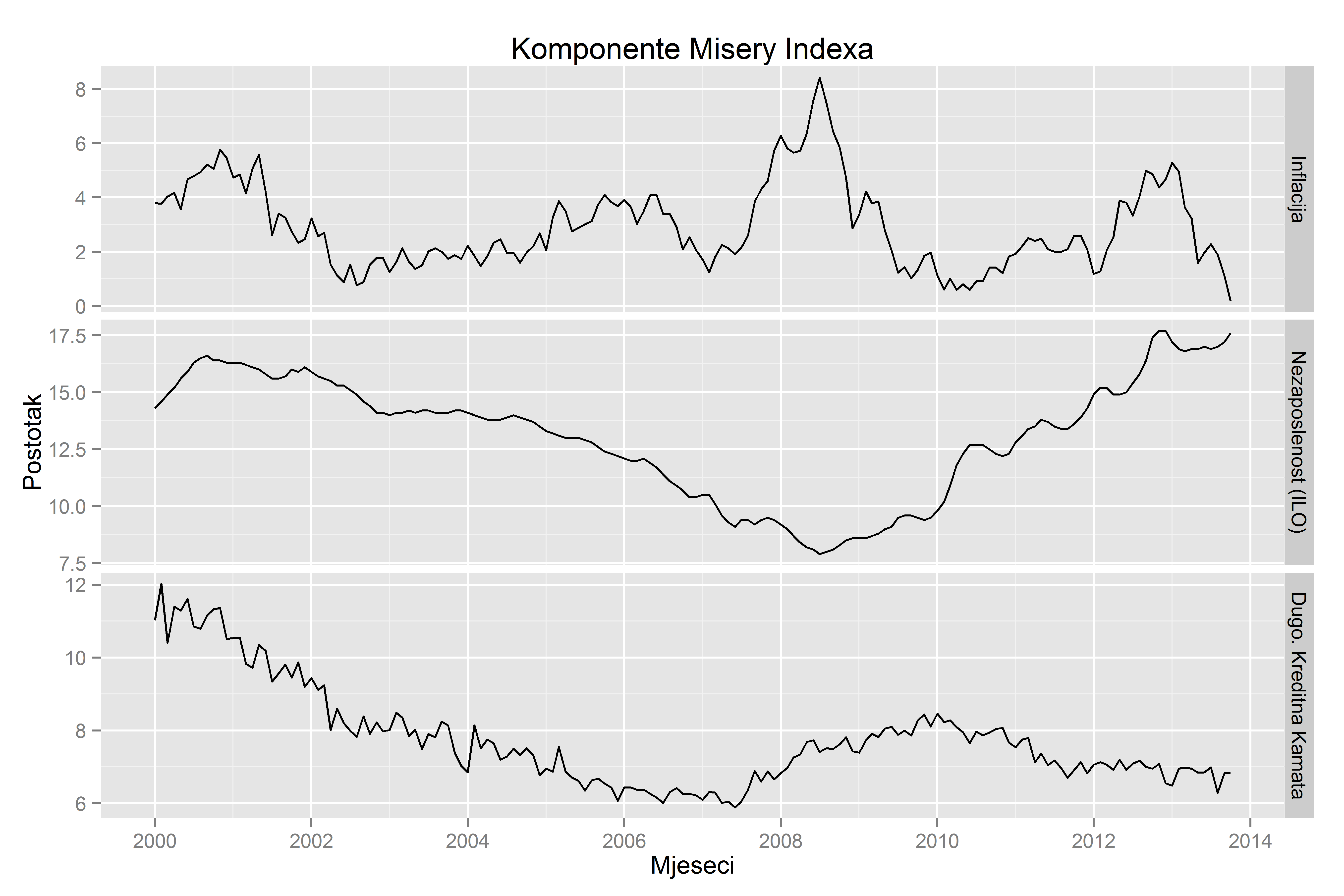

Treći graf zasebno prikazuje tri komponente koje čine hrvatsku mizeriju. Inflacija posustaje, ali nezaposlenost galopira.

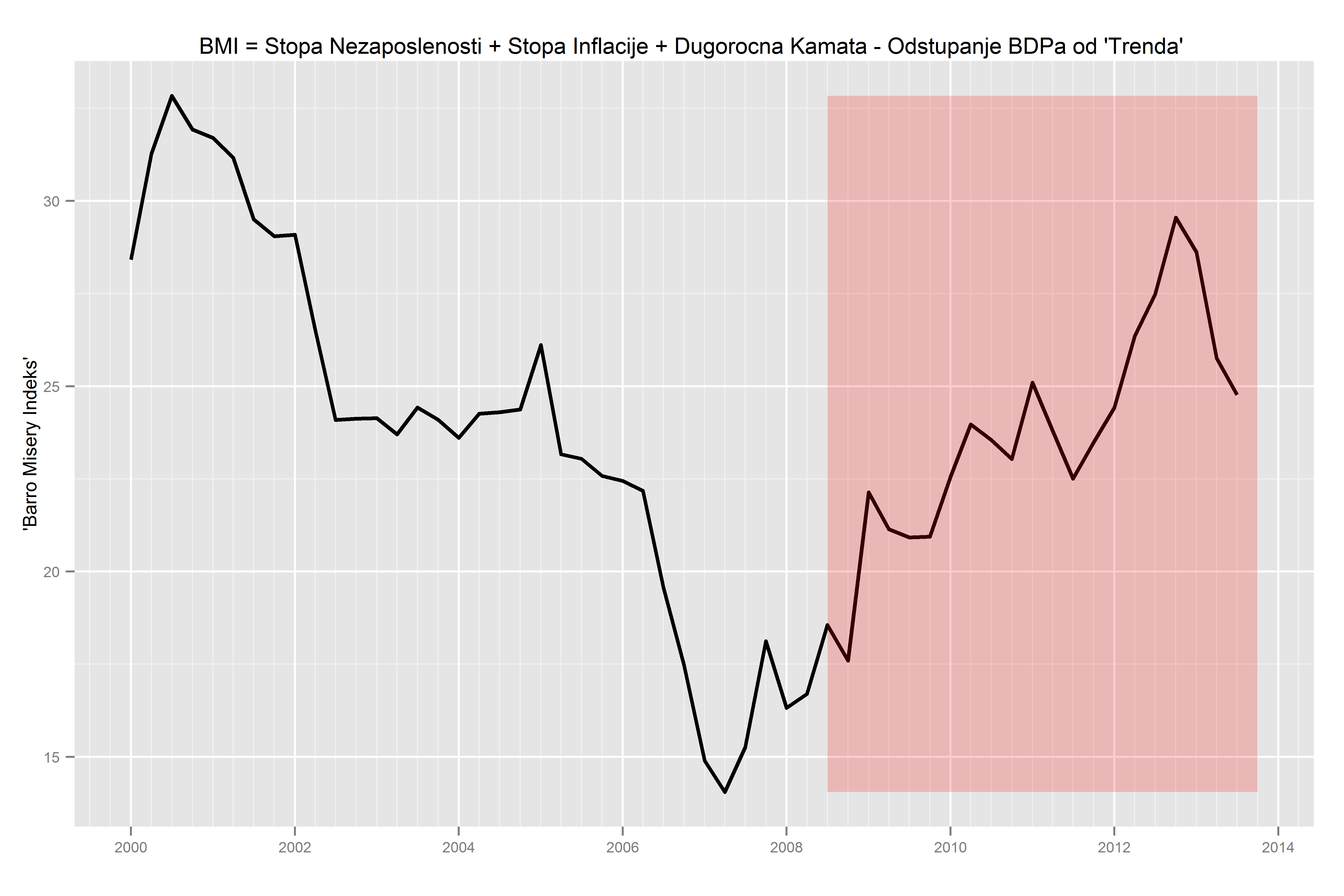

Posljednji graf predstavlja verziju Barro Misery Indeksa. Robert Barro je uz inflaciju, nezaposlenost i kamatu još ugradio promjenu BDPa. Ja sam stoga dodao razliku između realiziranog i potencijalnog BDPa, tj. odstupanje BDPa od trenda. (Trend bi trebalo ekonomski precizno definirati, što nije trivijalna stvar, pa sam za potrebe ove ‘vježbe’ samo uzeo trend i cikličku komponentu BDPa izračunate HP filterom.)

BDP iznad (održivog) trenda je dobra stvar i snižava indeks, dok BDP ispod svog trenda povećava indeks. Dakle, osim povećanja inflacije i nezaposlenosti, indeks će se pogoršati ako dugoročna kamatna stopa poraste, te ako je ekonomski rast ispod nekog svog trenda. Ide li na bolje?

Sve najbolje u Novoj Godini !!