04. ožujka 2013

Palac gore za prioritete u recesiji Slavko!

Kad sam pročitao o najavi ministra Linića da ograniči “prevelike” minuse na tekućima računima građana, prva pomisao je bila “zašto sad?” Dobro, prvo je bilo “zašto uopće?” Ali jednakom brzinom sam sebi odgovorio “pa naravno.” Što drugo očekivati od političara koji uvijek misle da znaju bolje, da pomažu i kad ih građani nisu pitali za pomoć. Samo Liniću i ekipi može biti jasno kako je ovakvo zadiranje u ekonomske slobode građana opravdano i čemu služi. Ministra Linića, utoliko da ih i razumije, za ekonomske slobode nije briga. Taj svoj stav je i sam potvrdio.

Hrvatske Vlade i političari još nisu pokazali da razumiju svoju zadaću i ciljeve u demokratskom društvu i tržišnoj ekonomiji – štiti nas jedne od drugih, a ne samih od sebe.

Ali recimo, kao, da je Linićev paternalizam u biti ispravan; na mikroekonomskom levelu u jednom dužem roku, ograničavanje odozgo relativno najskupljeg kredita u obliku minusa na tekućem računu na samo jednu plaću, ima dobre posljedice za građane i podiže njihovo blagostanje. Ovo je samo hipoteza naravno, moja tenedencija bi bila u suprotnom smjeru ukoliko se ne pokaže drugačije nekim rigoroznim izračunom. No, ni u tom slučaju nije jasno da li je intervencija u obliku dikatata i zabrane nužno najbolja politika koja će postići željeni rezultat. Možda samo treba promjeniti neke poticaje i ljudi će promjeniti ponašanje. (Ekonomisti iz bihevioralne škole ekonomije bi imali dosta za reći o ovakvim problemima i tematici.) Ali sa makroekonomske strane postavlja se pitanje zašto sad?

Zašto je u recesiji ovaj potez prioritet? Da li je netko iz Vlade promislio o mogućim i realnim ekonomskim posljedicama, makar u kratkom roku? (Koji je drugi rok političarima bitan?)

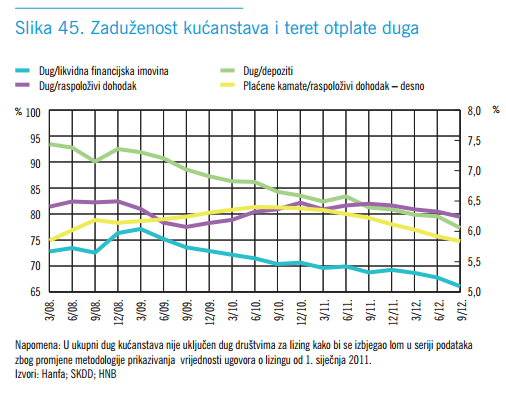

Naime, vrijeme dugotrajne recesije u kojoj građani sami pokreću proces razduživanja – stezanje remena smanjenjem potrošnje, otplaćivanje prijašnjih dugova i povećanjem neto štednje – vjerojatno je najmanje poželjno vrijeme za još dodatno i arbitralno “pomaganje” građana u saniranju svojih dugova. Kućanstva to već i sama rade. U grafu lijevo, iz HNBove Financijske  Stabilnosti za Prosinac 2012, taj je proces razduživanja jasno vidljiv. U vremenu rastuće nezaposlenosti, nesigurnosti zaposlenja, pada realne plaće (osim rezanja plaća i inflacija je na neugodnoj razini), te valutnim i kamatnim rizicima kojima su mnoga izložena, kućanstva smanjuju investicije i potrošnju kako bi umanjjili rizik nemogućnosti otplate kredita i gubitka imovine. Ljudi nisu blesavi.

Stabilnosti za Prosinac 2012, taj je proces razduživanja jasno vidljiv. U vremenu rastuće nezaposlenosti, nesigurnosti zaposlenja, pada realne plaće (osim rezanja plaća i inflacija je na neugodnoj razini), te valutnim i kamatnim rizicima kojima su mnoga izložena, kućanstva smanjuju investicije i potrošnju kako bi umanjjili rizik nemogućnosti otplate kredita i gubitka imovine. Ljudi nisu blesavi.

Za one građane koji su minuse koristili da bi mjesečno pokrili financiranje troškova života i potrošnju, spajanje kraja sa krajem, dodatno forsiranje da smanje minuse od dvije ili tri plaće na samo jednu, u roku od recimo godine dana, dovesti će do dodatnog stezanja remena. U tom kratkoročnom razdoblju prilagodbe, građani bi mogli biti primorani “pretvoriti” minus u nenamjenski gotovinski kredit i potom ga ijsplatiti. To znači dodatni pad osobne potrošnje, negativni efekt na ukupnu potražnju i tako pad prihoda od PDVa.

Isto što guverner Vujčić i Predrag Bejaković sa IJF govore.

Zanimljivo je da su obični, nenajamski gotovinski krediti, sa kamatnom stopom nižom od one na minuse, bili dostupni svo vrijeme tokom kojeg su se građani oslanjali na minuse na tekućem računu. Zašto ih građani onda nisu uzimali? Možemo diskutirati o financijskoj pismenosti građana, ali objašnjenje je vjerojatno jednostavnije.

Ljudi su racionalna bića koja reagiraju na poticaje i važu dostupne opcije (trade-offs). Troškovi i benefiti nečega odrediti će za koju opciju će se ljudi opredijeliti i kako će se ponašati. Kada nešto postane skuplje u novcu, vremenu i trudu manje će to raditi i kupovati. Kada neki proizvod postane jeftiniji, jednostavniji i dostupniji koristiti će ga više. Iako su minusi relativno najskuplji kredit, pristupačni su i ‘jeftini’ za dobiti. Gotovinski kredit, iako nosi manju kamatu, zahtjeva vrijeme aplikacije, obrade, jamce (!) i nesigurnost dobivanja. Nije teško shvatiti u kojem smjeru su poticaji išli i zašto građani vole minus na tekućem računu. Zapravo zdravorazumska odluka s obzirom da su banke na jednu ruku zagulile dobivanje jednostavnih nenamjenskih kredita, a na drugu ruku olakšale kreditiranje minusa na tekućem računu.

Dugoročno vjerojatno neće doći do znatnih promjena u potrošnji građana nakon što se priviknu na novi sistem sa relativno manje opcija za mjesečni kućni budžet. Oni koji su stalno bili u minusu, nisu nikada ni zatvarali taj proračun već stalno refinancirali postojeći minus i plaćali kamatu na to. U krajnosti, uvijek se živilo i trošilo tu jednu mjesečnu plaću. No, u vrijeme recesije, kada privatni sektor već samovoljno steže remen, taj kratkoročni efekt postaje problematičan i vjerojatno najlošije vrijeme za takvu paternalističku intervenciju.

Ako svi manje više imaju dostupan minus u visini jedne plaće, pitanje je koliko je građana koji su imali visoke dozvoljene minuse (2-3 plaće), koliko ih je koristilo za održavanje neke nužne osobne potrošnje i krpanje rupa, a koliko ih je koji su koristili minuse u visini od 2-3 plaće za potrošnju na luksuz, ili ono što je Thorstein Veblen zvao ‘updaljiva’ potrošnja (conspicuous consumption)?

Oni sa nižim plaćama, kojima minus služi za pokrivanje osnovnih mjesečnih troškova i krpanje rupa, banke su odobrile manje dopuštene minuse, dok su onima sa višim prihodima kojima je minus u biti nepotreban banke odobravale više minuse. No, neki sa kojima sam razgovarao rekli su da visina plaće i nije presudni faktor u odobravanju minusa i njegove visine. Jedan od možda i važnijih je redovnost isplate plaće, a ponekad i ugovor o radu koristi, dok god se uredno može servisirati kamata na odobreni minus. Koliko je redovna plaća redovna pojava u Hrvatskoj? (Dobro pitanje i naslov za rad na tu temu.) Horor priče o neisplati plaća svima su dobro poznate, ponekad i na osobnom primjeru, da u biti više nisu ni ni nove, ni tragične nego jednostavno stanje stvari.

Mislim da su tragični Linićevi prioriteti. U recesiji, “za raju” Linić pokazuje zube bankama, ograničava dopušteni minus, što će teže pogoditi one sa nižim primanjima koji više ovise o tim minusima od mjeseca na mjesec i kratkoročno loše utjecati na raspoloživi dohodak, dodatno potaknuti razduživanje i smanjenje osobne potrošnje. Više štete nego koristi. U isto vrijeme Linić, ostali ministri i sve prijašnje Vlade nisu u stanju osigurati da se plaće u privatnom sektoru isplaćuju na vrijeme, što naravno ima direktan efekt na domaću potražnju jer bez plaće, raspoloživog dohotka nema ni osobne potrošnje. Ekonomski elementarno. Radnici koji šest mjeseci nisu vidjeli plaću, teško da su je mogli i potrošiti.